2月14日、インフォテリアは「ライツ・オファリング」による増資を発表しましたが、ライツ・オファリングという言葉自体、まだご存知ない方も多いのではないかと思います。ライツ・オファリングは「ライツ・イシュー」と呼ばれることもありますが、ここではライツ・オファリングで統一します。

日本国内では、2006年に会社法の改正が行われ、法的な環境が整うとともに、2010年に金融商品取引法が改正され、目論見書提出等の提出の規制緩和が行われたことから、にわかにライツ・オファリングという方法が注目を浴びています。しかしながら、この方法はまだ新しい方法でもあり、2013年における実施公表社数は15社とまだ多くありません。

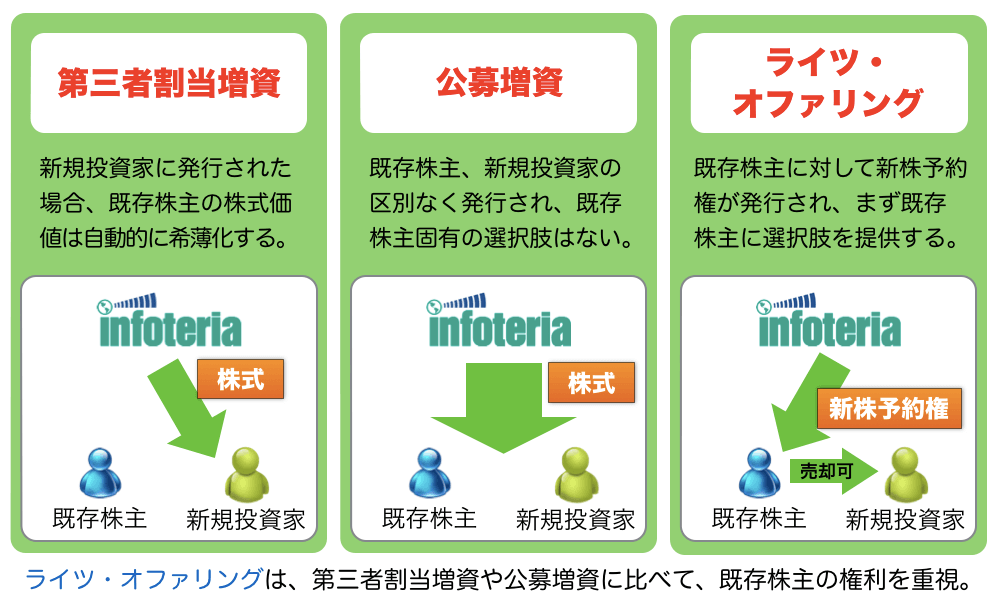

ライツ・オファリングは、第三者割当増資や公募増資と違い、まず全ての既存株主の方々だけに、お持ちの株数に応じて新しい株を特定の金額で購入する権利(新株予約権)を割り当てます。この段階で、既存株主以外の方には何の権利も発生しません。

次に、割り当てを受けた株主の方は、新株予約権を行使(新株を購入)するかどうかを選択することができます。行使をしない場合は、その権利を株式市場(今回の場合は「東京証券取引所」)で売却することができ、他の投資家の方々はこの新株予約権を購入することができます。

そして、権利行使日が到来したら、既存株主の中で新株予約権行使を選択した方と、株式市場で新株予約権を購入した方が、権利を行使(新株を購入)することで、発行会社(インフォテリア)の増資が実現するというものです。

このように、既存株主の方々だけにまず優先的に選択肢を与えるというのが、ライツ・オファリングの特徴です。

第三者割当増資の場合(図左)、既存株主以外の方または特定の既存株主の方のみに向けて新株を発行しますので、株式が割り当てられない既存株主の方々の持ち分は必ず減少してしまいます。

公募増資の場合(図中央)、既存株主も応募する権利がありますが、新規の投資家も同時に応募できますので、現在の持ち分を確保できる保証はありません。

これに対して、ライツ・オファリングの場合は、割り当てられた新株予約権を全て行使すれば、既存の持ち分を必ず保持できるところに特徴があり、しかも、行使しない場合もその権利を売却してなんらかのリターンを得ることができるということで、一方的に既存株主に不利なことが多い第三者割当増資や公募増資よりフェアな増資の方法であると確信しています。

今後も引き続き、このブログでライツ・オファリングに関係する情報を提供していきます。

関連投稿

・「ライツ・オファリング」のスケジュールと注意点

・「ライツ・オファリング」のQ&Aネットライブ放送録画

・「不格好経営」、それは格好を付けない力